原标题:9月最赚钱新股?骄成超声上市首日大涨60%后连跌三日,身处宁德时代“朋友圈”

9月最赚钱新股?骄成超声上市首日大涨60%后连跌三日,身处宁德时代“朋友圈”

针对骄成超声上市首日大涨,IPG中国首席经济学家柏文喜向《华夏时报》记者表示,新能源汽车的市场爆发催生了对于动力电池需求的快速地增长,而俄乌战争引发的能源危机更是促使欧盟大力促进以光伏为代表的新能源发电与储能技术的投资建设,自然对于锂电概念股产生了推动效应,导致了锂电等新能源概念股当前的火热行情。

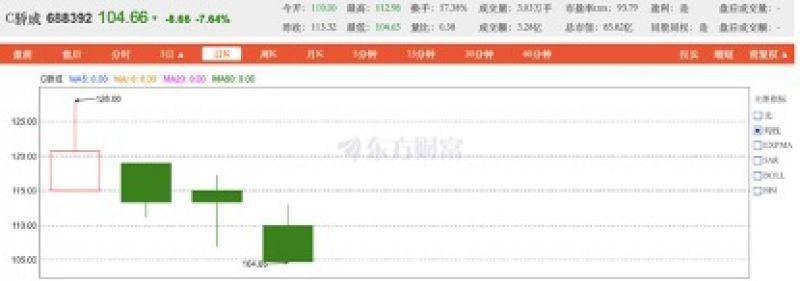

数据显示,截至9月30日,包括北交所在内,9月共上市50只新股,首日便破发的便有20只,首日破发率高达40%。在新股表现欠佳的9月,骄成超声显得格外亮眼。但随后的三个交易日,骄成超声显得后劲不足,截至9月最后一个交易日收盘,骄成超声报104.66元,日内下跌7.64%,最新市值为85.82亿。

就本次上市相关问题,《华夏时报》记者多次致电骄成超声总部,并向其发送采访函,但截止至发稿,并未收到任何回复。

公开资料显示,骄成超声成立于2007年,是专业提供超声波设备和自动化解决方案的供应商,主要是做超声波焊接、裁切设备和配件的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。

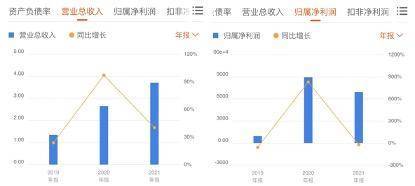

根据招股书,2019年至2021年,骄成超声分别实现营业收入1.34亿元、2.65亿元、3.71亿元;净利润分别为1004.04万元、8723.30万元、7282.73万元;归母净利润分别为961.85万元、8928.87万元、6925.16万元。由此可见,骄成超声净利润在2020年得到大幅度提升,却在2021年出现下降。

通过梳理招股书,记者发现,骄成超声经营活动产生的现金流量净额在过去3年中有2年为负。报告期内,其经营活动产生的现金流量净额分别为-347.24万元、1.12亿元及-3056.85万元。

对此,骄成超声在招股书中表示,2019年公司经营活动产生的现金流量净额为负,主要系存货、经营性应收项目的增加所致。公司的动力电池自动化系统订单的调试及验收周期较长,尚未验收,导致当期存货增加1637.71万元,下游新能源客户回款周期变慢,导致公司当期经营性应收项目增加1611.96万元。

而2021年公司经营活动产生的现金流量净额为负,主要系经营性应收项目增加1.55亿元。2021年末应收账款余额较上期末明显地增长,且部分货款以票据结算,对经营性现金流量净额造成一定影响。

研发投入是科创板上市公司的重要衡量指标。2019年至2021年,骄成股份的研发费用分别为2005.78万元、3282.8万元及4578.03万元,占据营业收入的占比分别是14.94%、12.41%及12.35%。同行业可比公司的研发费用率均值分别为7.55%、8.00%、7.96%,均高于同行。

骄成超声在招股书中表示,公司的研发费用率明显高于可比公司中等水准,一方面,公司营业收入基数相比来说较低,相对而言研发费用占据营业收入的比例比较高;另一方面,公司系技术驱动型企业,格外的重视研发工作,一直在优化超声波焊接技术及开拓超声波工业应用新领域。

记者了解到,与现有的锂电设备供应商相比,骄成超声的优点是超声波技术。其动力电池超声波焊接设备主要运用在锂电池生产线中的极耳焊接环节,目前在锂电池电芯极耳和极柱相连接的过程中,凡是涉及到多层极耳焊接的部分均由超声波焊接工艺完成。此外,公司正在慢慢地开拓超声波焊接设备在无纺布、汽车线束、功率半导体等领域的应用。

但值得注意的是,超声波焊接的应用环节较为单一。骄成超声在招股书中介绍,超声波在复合集流体电池焊接、极片裁切等别的环节的大规模应用尚待拓展。超声波焊接设备的市场规模相较于激光焊接设备也较小,公司预测的2022年至2025年每年对于动力电池极耳焊接的超声波焊接设备及其配件的市场需求在10亿元至20亿元之间。

第一大客户宁德时代无疑成为了一把双刃剑。骄成超声坦言:“鉴于动力电池产业的现有格局,在未来一段时间内,公司仍不可避免地存在客户集中度较高和大客户依赖的风险。”

针对客户集中过高的问题,柏文喜认为,客户集中度较高无疑会加大企业的市场风险和对单一客户的依赖,引发企业业绩的不稳定性潜在风险。

对此,第三方研究机构透镜公司研究创始人况玉清也向《华夏时报》记者表示,客户集中度高存在的最主体问题,就是没办法承受去失去大客户的风险,一旦失去大客户,将对企业造成巨大损失。对于巨头企业来说,供应商如果溢价过高,便有被替换的风险。此外,在巨头企业面前,如果其有意拓展供应商发展的业务,便随便什么时间都能“踢掉”供应商。

骄成超声表示,随公司与大客户的合作规模持续增长,若客户持续加强对设备采购的成本管控,或公司与竞争对手在动力电池焊接领域的竞争程度加剧,或原材料、人力成本大幅度上升,将导致公司动力电池超声波焊接设备及焊接配件面临一定价格压力或生产所带来的成本增加的情况。若公司不能依据市场需求及时推出高的附加价值产品,动力电池超声波焊接设备及焊接配件业务将存在毛利率下滑的风险。

华金证券研报认为,近年来新能源汽车行业高景气,在此背景下,以宁德时代为首的动力电池企业产能持续扩张,驱动动力电池极耳超声波焊接设备市场规模的迅速增加。骄成超声作为超声波极耳焊接领域的领先企业,有望受益于该趋势。

“随着动力电池市场规模的逐步扩大,以宁德时代、比亚迪等头部动力电池企业均宣布了未来几年的扩充计划以满足日渐增长的下游需求,而动力电池的持续扩张势预计将带动超声波极耳焊接的市场空间增长。”华金证券研报表示。返回搜狐,查看更加多